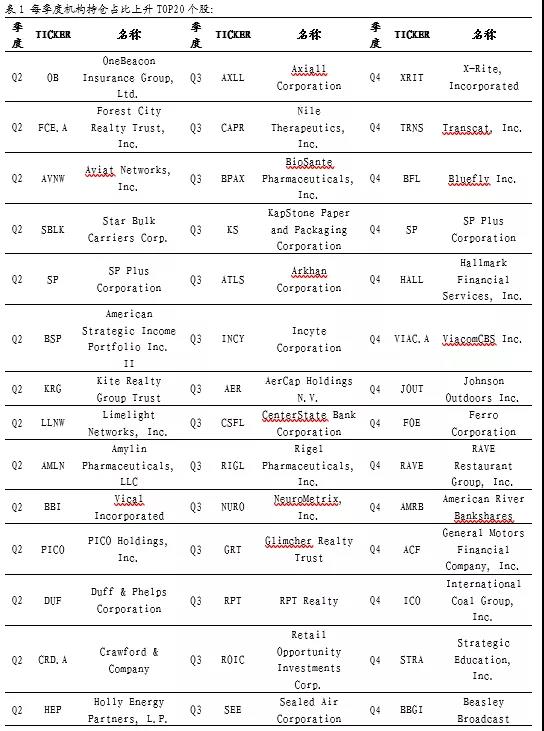

.jpg)

摘要

1. 引言

在此前的国际化系列报告中,我们深入分析了美国机构投资者将近30年的投资风格的变迁,而在本篇报告中,我们将聚焦于2009年美国由于甲型流感被列为WHO列为公共卫生事件后(PHEIC),美国的机构投资者于疫情后投资行为的短期变动。

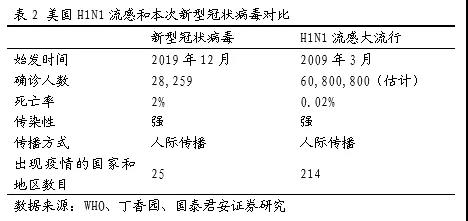

美国于2009年发生的H1N1流感相比于本次的新型冠状病毒同样具有人际传播性,且易在老年人和儿童等免疫力较低的人群中产生严重病症,以及具有季节性的特点:低温干燥的环境更易于病毒的传播,因此秋冬交替之际属于高发季节。更重要的是,当时此病毒同样属于新型变种病毒,没有针对它的疫苗且人体内没有先天免疫能力,导致了病毒的快速传播和感染人数的急速上升。

根据美国整体病例的情况,疫情最严重的时间为2009/4-2009/11,2010年后疫情得到了有效控制,因此在本篇报告中我们将着重研究2009年疫情时刻美国的机构行为。

我们所使用的数据为SEC 13FORM中披露的机构持仓,13F与国内的基金定期报告类似,对每季度机构持有的资产进行披露。根据Form 13F的要求,大型资产管理公司的投资经理,如果权益类资产市值超过1亿美元,必须向SEC报告具体的的持仓情况。Form 13F所覆盖的金融机构包括银行、保险、对冲基金、信托公司、养老金和共同基金等。Form 13F要求在每季度末的45天之内完成填写和上报。

当2009年4月28日,在CDC将疫情列为公共卫生事件后,美国股市三大股指均下跌,道琼斯工业平均指数下跌了30.59点,至7994.41点,跌幅为0.38%;纳斯达克综合指数下跌了12.70点,至1666.71点,跌幅为0.76%,标准普尔500指数下跌了3.03点,至854.48点,跌幅为0.35%。市场普遍认为,流感疫情的爆发将对已经遭受重创的全球经济带来进一步冲击,直接影响农业、旅游、消费、航空四大领域,而医药行业的企业却因此“受惠”,罗氏制药及葛兰素史克涨幅均超过4%。

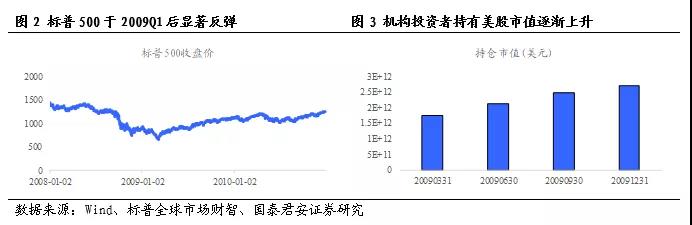

然而美国2009年的疫情与中国本次疫情所发生的时点背景也存在着一些不同,当时正值美国处于08年金融危机后的复苏阶段,政府出台了大量的金融机构援救措施和经济刺激措施,股市也经历了2008年的暴跌之后于2009年Q1开始持续反弹。我们从下图也可以看到随着股市的反弹,机构投资者持有的股票市值在疫情的前后均呈现上升趋势,从表面上看并未收到显著的疫情影响。这一现象也与我们之前的研究结论一致:疫情主要对市场情绪会产生短期的影响,市场运行的节奏会受到疫情的外部冲击但市场运行的趋势并不会显著改变。美国时值危机后的复苏阶段,经济与生产活动逐渐恢复,市场信心也逐级向上,股市整体向好的情况下机构投资者持有的股票市值上涨在预期之中(无论这是由于股票价格上涨还是机构仓位上升),因此我们更关注的是疫情前后机构投资者的持仓结构是否发生了显著的改变,以及在特定的风格上是否出现了较为一致的买入或者卖出行为。

2. 行业配置比例:哪些在上升?哪些在下降?

鉴于2009年4月H1N1流感被定义成PHEIC,我们着重观察2009Q2、Q3、Q4的美国机构投资者持仓的动态变化,行业分类采用GICS行业分类。

2.1 2009年季度持仓数据面面观

2.1.1 2009Q1- Q2

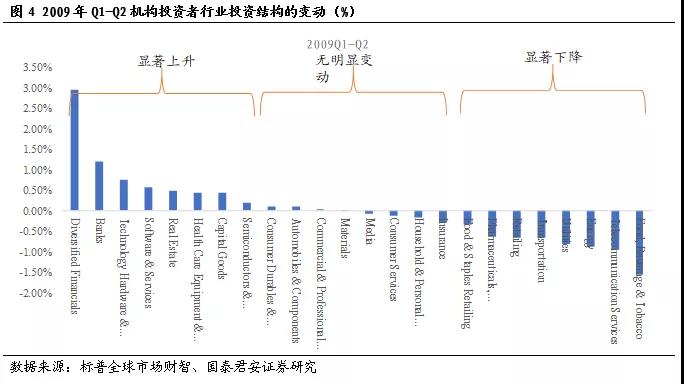

在疫情发酵期的Q2,美国的机构在行业上的配置调整主要为:金融业边际上升最为显著(GICS分类:Diversified Financials、Banks),但我们认为这与当时在金融危机时金融业收到冲击最为明显,机构当时大量抛售相应股票有关,而随着美国经济的复苏金融业整体向好导致机构买回之前抛售的银行与多元金融类的个股。除开金融业外边际上升最为明显的便是科技类的股票(GICS行业分类:Technology Hardware & Equipment、Software & Services、Semiconductors &Semiconductor Equipment,即科技硬件与设备、软件服务、半导体)。而受到负面冲击最显著的,边际下降最明显的行业为食品饮料与零售相关行业(GICS分类:Food Beverages & Tobacco、Food & staples retailing、Retailing)

2.1.2 2009Q2- Q3

疫情持续发酵的Q3,上一季度中边际显著上升的软件服务行业的相对配置比例继续上行,但硬件与设备行业则较上一季度边际下降。同样显著变动的还有Q2集中增持的金融业,Q3转为边际显著下降。而生物医药、消费者服务与零售行业则继续维持下降趋势。

2.1.2 2009Q3- Q4

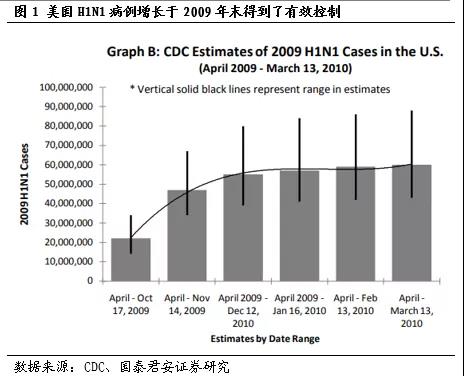

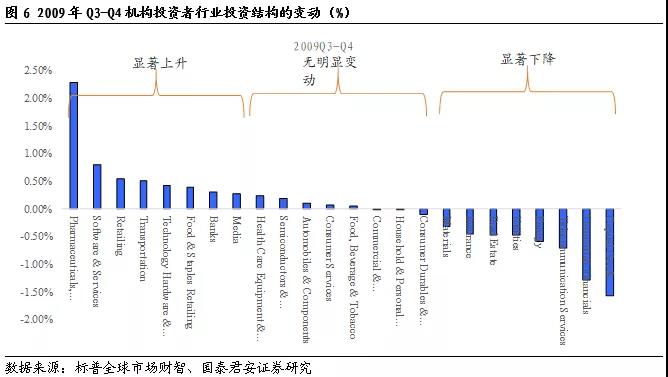

到了Q4,疫情经历了“过山车”一般的行情,美国与墨西哥境内确诊感染H1N1病毒的人数于10月份迅速上升,时任总统奥巴马于10/23日宣布美国进入紧急状态。但进入11月下旬后,此次疫情却迅速消退。同样在该季度,首支针对该次流感病毒的疫苗开始投入使用。从机构的持仓结构上,我们也可以发现一个显著的现象:生物医药行业的持仓占比首次大幅边际上升,而在此之前机构显然对该行业信心不足,连续两个季度持仓比例边际下调。体现了疫苗的研发与投入使用的实际进度对机构的配置行为存在十分显著的影响。其他行业上,多元金融的边际下降幅度最大,零售业开始回升。

行业配置比例变动总结

综合来看,疫情期间机构投资者配置比例显著下降的行业有:食品饮料与零售行业、能源与公用事业;显著上升的行业有:软硬件服务与半导体(其中软件服务>硬件>半导体)、金融业(银行>多元金融,但我们认为这主要由金融危机后复苏的影响有关);显著变动的行业有:生物医药(变动方向取决于疫苗的研发与投入使用的实际进度)。

3. 个股选择:盈利还是估值?

在上一章中我们主要论述了机构在疫情影响下出现的行业配置偏好,在这一节中,我们将主要研究什么疫情前后机构持股比例显著上升/下降的个股在基本面上的特征。

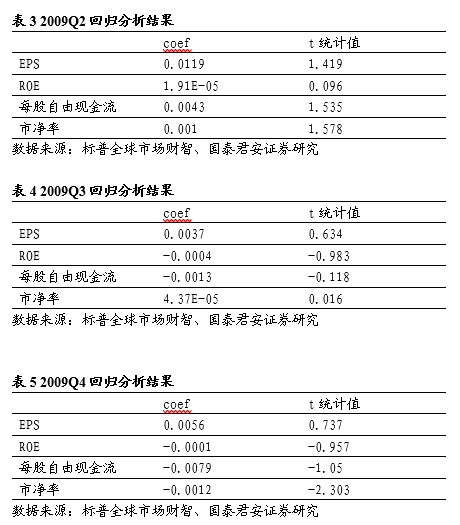

我们将个股被机构持有股数占流通股数的比例的季度变动作为因变量,个股上季度末的基本面数据作为自变量,进行回归并分季度观察回归结果。

从以上结果我们可以发现在不同的时间段,主导的机构投资偏好出现了明显的变化。在疫情的初期(即2009Q1-2009Q2)的时间段内,机构对于盈利的偏好要显著大于对估值的偏好,甚至此时市盈率与机构的持仓变动呈正比,换言之高估值的个股反而更容易被机构买入。这与我们之前分析的本次北上资金在A股春节后交易首日出现的持仓变动高度相似,相比低估值的个股,北上资金更集中流入的是体现出较高盈利能力的个股。结合行业端偏好科技行业的情况,总结为机构集中加仓科技行业中过去体现出高盈利能力的个股,此类个股抗疫情的冲击能力较强,在疫情的早期发酵阶段能较好地维持企业的盈利能力。

在疫情的持续发酵期(即2009Q2-2009Q3),此时机构在个股端的配置并未出现明显的盈利或者估值的偏好,这一现象与行业层面的配置现象也较为相似,行业端同样未出现显著变动的行业。这一阶段机构的配置行为更多是从其自身的配置理念或其他因素出发,与疫情的相关性较小且无显著的个股特征偏好。

Q4是一个较为特殊的季度,在上一节中我们已经介绍过这一季度是疫情的高峰期且同时是疫情的快速消退期,美国直到这一季度才宣布全国进入紧急状态,因此在这一个疫情状态多变的季节,具备低估值的防御属性股票成为了机构重点加仓的对象,盈利能力不再是机构的主要考量。

4. 美国疫情下机构持仓变动对我们的启发

在之前的分析中,我们主要是关注历史上2009年在疫情影响下,美国的专业机构投资者采取了何种应对方式。立足当下,节后一周中资机构的应对方式与美国机构有何不同?北上资金的动向是否符合我们之前讨论的外资机构的配置模式?这两点也是我们核心要关注的问题。

中资机构动态:加仓科技,对消费较为犹豫

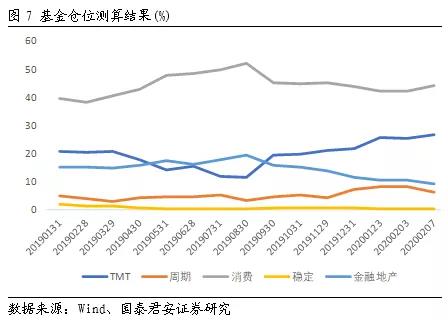

我们可以看到疫情发生前与后中资机构的行业配置同样出现了显著的变化:1)周期行业:疫情前基金原本明显加仓周期行业,在周期行业表现较好的12月份这一现象尤其明显。但疫情发生后由于多地开工情况受到明显影响,对周期上下游均存在一定的压制,导致中资机构掉头减仓周期行业。2)TMT:2019年下半年后明显加仓科技行业,疫情后已突破19年以来的仓位高点。3)金融地产:持续减仓,疫情后已突破19年以来的历史仓位低点。4)消费:19年下半年后明显减仓,疫情后反而回升,但从细分项上来看这主要是由于医药行业的仓位上升导致,其他消费行业仍处于下降趋势。

对比本次疫情下中资机构的行业配置行为与09年美国机构的行业配置行为,我们可以看到几点异同。共同点:1)周期行业仓位下降、2)除医药外的其他消费行业仓位下降;3)TMT类行业仓位上升。不同点:1)中资机构已经加仓了医药而美国机构直到特效疫苗出现前后才加仓医药行业。

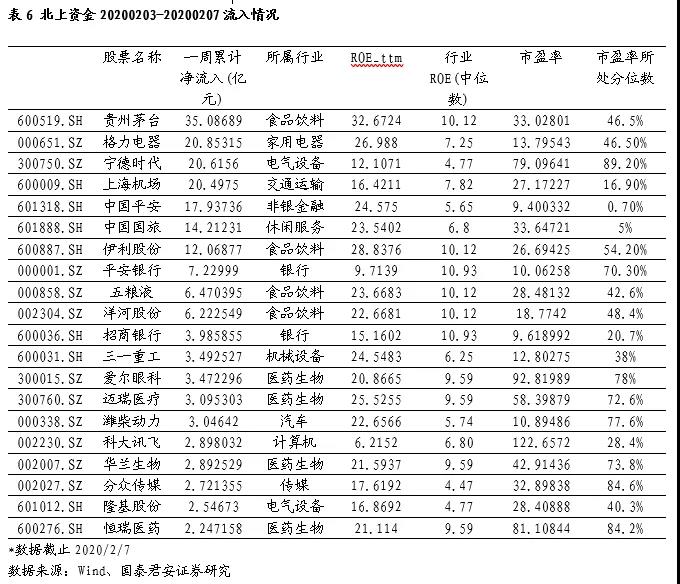

北上资金节后首周:盈利仍是主要考量点

北上资金于节后大幅流入,我们统计了节后首周20200203-20200207净流入前20个股。

从个股特征上看,首周买入额较多的个股均具有良好的盈利能力,ROE_ttm大幅超越所属行业中位数;但从个股的市盈率及所处的分位数上看,大部分个股的估值(按2020/2/7日计算)仍处于自身估值较2019年来的较高水平。总结而言,节后首周更多的是基于盈利的考量,而非低估值的考量。这一点与09年美国疫情刚发酵期美国投资者的行为高度一致,我们认为北上资金同属于美国机构的这部分资金将随着疫情的进展向防御属性较强的低估值个股切换。

5. 总结

在本篇报告中,我们首先从2009年4月美国H1N1甲型流感影响下的美国机构投资行为出发,研究海外一亿美元规模以上的成熟机构投资者在疫情初期、发酵期、高峰期及消退期时出现的行业的配置偏好,以及个股的特征选择。选择研究此次美国流感的原因是该流感与本次中国的新冠肺炎存在着许多相似之处:病毒具有人际传播性且为新型变种病毒(此前无特效针对药物或疗法),且同样被WHO定义为新型卫生事件。我们观察到在疫情期间美国的机构投资者出现了一些明显的行业偏好,且随着疫情发展到不同阶段,行业偏好是动态变化的,例如疫情初期加仓科技类行业,首支疫苗出现后加仓医药类行业等等。同样在个股端上的个股特征偏好也是动态的,在疫情的初期机构对于盈利的偏好要显著大于对估值的偏好,而随着疫情的状况进入多变期具备低估值的防御属性股票成为了机构重点加仓的对象,盈利能力不再是机构的主要考量。

立足当下,虽然本次新冠影响重大,我们观察到了节后首周北上资金的大幅流入,中资机构同样在积极应对本次疫情可能的影响。但是在行业的偏好以及个股的选择上,北上资金、中资机构和09年时的美国机构,在行为则表现出了一些同与不同,例如中资机构同样明显加仓科技行业,但是在医药行业的仓位变动节奏上则明显快于09年时的美国机构投资者。而北上资金节后首周流入更多的是基于盈利的考量,而非低估值的考量。这一点与09年美国疫情刚发酵期美国投资者的行为高度一致,未来同样存在向低估值个股切换的可能。

以史为鉴,虽然历次疫情的情况总存在一定的差异,但研究与总结历史上PHEIC影响下的海外成熟机构投资者的配置行为对我们了解未来北上资金可能的动向和为国内投资者从前人的步伐中总结经验都有着一定的指导意义。

附录